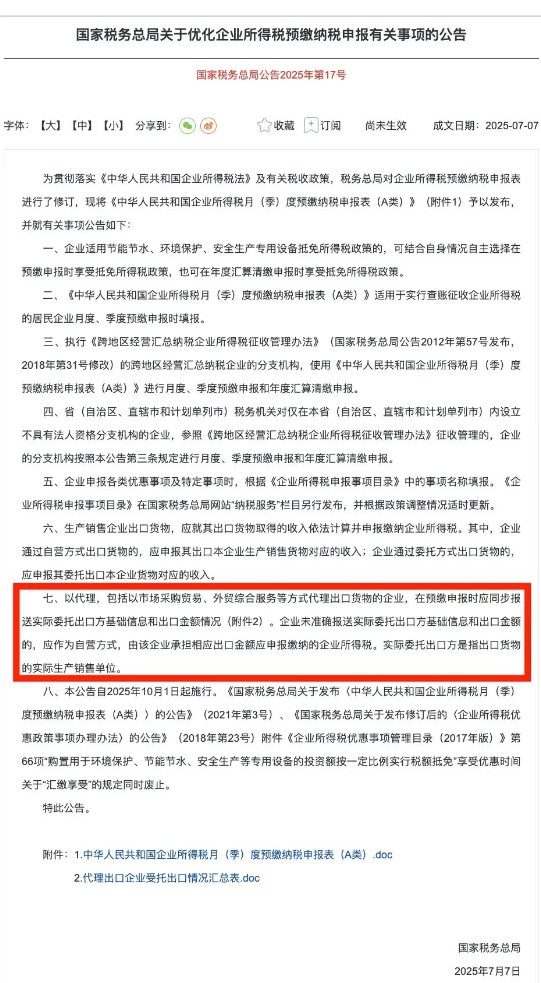

2025年7月7日,国家税务总局发布《关于优化企业所得税预缴纳税申报有关事项的公告》(2025年第17号),自2025年10月1日起施行。其中,第七条对出口业务影响重大,或将终结“买单出口”模式。

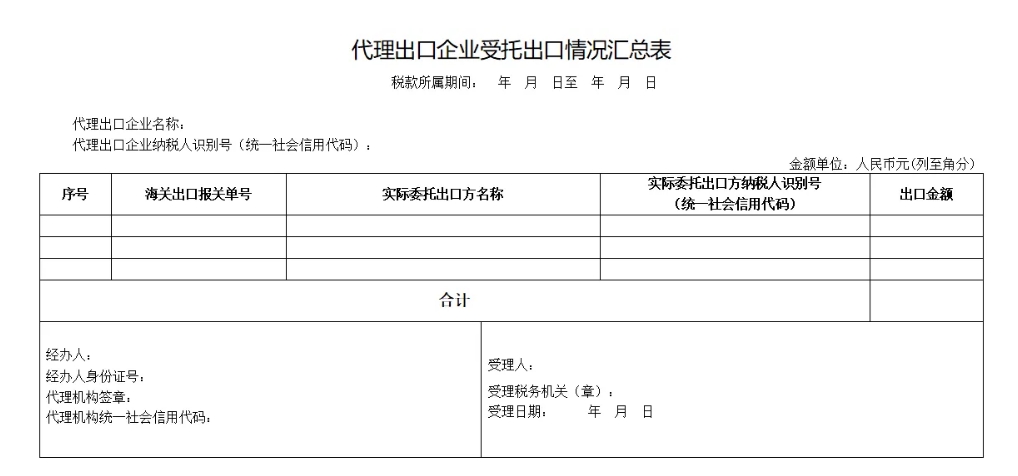

“买单出口”指没有进出口经营权的企业,借用有进出口权公司的名义出口货物。而该条款明确,以代理(含市场采购贸易、外贸综合服务等方式)出口货物的企业,预缴申报时要同步报送实际委托出口方基础信息和出口金额情况。若企业未准确报送,将作为自营方式,由其承担相应出口金额应申报缴纳的企业所得税。

“买单出口”本身并不等同于骗税,但在操作过程中,如果涉及“买单配票退税”虚构交易,或虚开增值税发票,就会演变为骗取国家出口退税的违法行为。

近年来,国家税务总局、海关总署通过“金税四期”“单一窗口+区块链”等方式联动数据,实现出口数据交叉验证。对高频出口、零申报、高退税额、频繁买单行为的企业,列为重点监控对象。

税务局将以下几类出口收入比对异常的企业列为高风险:

?买单出口企业;承接“买单业务”的代理出口企业,涵盖供应链、外综服、外贸、物流公司等。

?存在供货商不按时开票、报关单延迟确认收入、不能当月出口当月申报(按会计或收汇时间确认收入)、有特殊报关贸易方式(如货样广告品等业务)、不按FOB价确认出口收入情况的出口企业。

曾经有企业勾结报关公司,冒用个人真实出口信息伪造J公司为货主,配合虚开发票骗取退税,最终骗取退税1130万元,另虚开发票直接抵扣税款430万元。法院判决J公司罚金600万元,相关责任人崔某有期徒刑14年并处罚金580万元;万某(介绍虚开)判刑10年6个月,财务苏某缓刑3年。

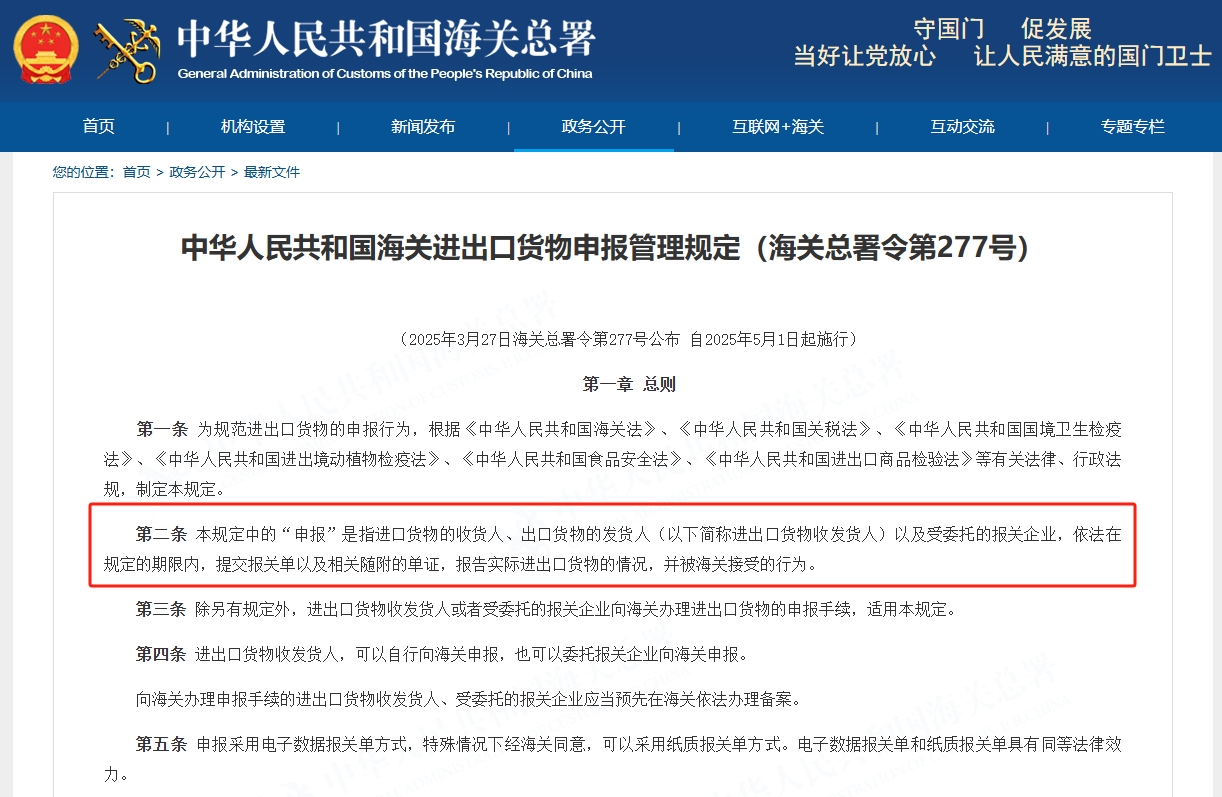

其实,从2024年开始,“买单出口”就被严加审查。2025年3月27日,海关总署发布了《中华人民共和国海关进出口货物申报管理规定》(海关总署令第277号),并于5月1日起执行。根据277号令要求,报关行对报关单负责(即出口业务报关行为负责,对于虚构行为,买卖关单行为严厉打击)。

海关与税务机关实施全面共享,只要海关对出口企业、报关企业涉及虚假报关等行为进行处罚,会第一时间传送给相关税务机关。

税务机关对于违规出口业务一追到底,如果是报关行违规,处罚报关行;如报关行注销,就追溯货代责任;货代不存在了,找代理公司,找货主。

国家对于违规业务涉及税款必须追缴入库,违规人员及协助人员必须进行处罚,情节严重移交司法机关。

3月28日晚,国家税务总局、财政部、商务部、海关总署、市场监管局5部门联合印发了《关于应征国内环节税货物出口优化服务 规范管理有关事项的公告(2025年第8号)》。

该《公告》中特别提及:“存在伪造、变造、买卖报关单,虚构出口业务、虚报少报货值、逃避缴纳税款等违法行为,或者协助实施上述违法行为的,由各相关部门依职责分工依法依规处理”。这意味着国家对“买单出口”等问题的打击,从过去零散的行动上升为法律法规层面。

“买单出口的时代结束”是中国外贸监管从粗放走向精细、从形式走向实质的必然结果。它带来了显著的合规成本提升和经营门槛提高,淘汰了不规范主体,但也促进了外贸业态的转型升级和市场环境的净化。

对于此前依赖“买单出口”的企业,应尽快调整业务模式。一方面,可以考虑申请自己的进出口经营权,虽然过程可能较为繁琐,但从长远来看,能确保业务的合规性和稳定性;

另一方面,也可以选择正规的外贸综合服务企业进行代理出口,借助其专业服务满足监管要求。同时,企业要加强内部财务管理和税务合规意识,确保出口业务的每一个环节都符合法律法规,避免因违规操作带来巨额损失。

买单出口的终结不是外贸的末日,而是合规化竞争的开始。对于市场主体而言,唯一的出路就是拥抱合规,根据自身情况选择合适的路径(自营、合规代理、市场采购、跨境电商),建立完善的内部风控体系,以适应更加透明、严格、法治化的外贸新环境。