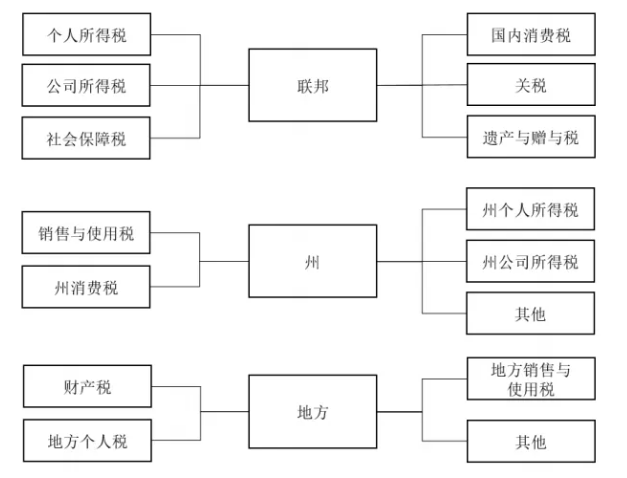

美国税制由联邦、州和地方三级构成,税种多样,包括个人所得税、公司所得税、社会保险税、遗产税与赠与税以及消费税等。

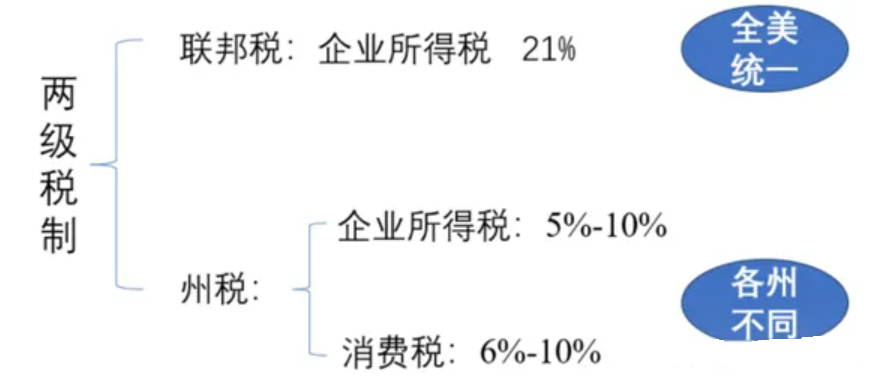

关于企业所得税,联邦制与州制度存在差异,其中联邦政府统一实行21%的税率,而各州则拥有各自的税率和税收结构。

按照美国税法规定,中国跨境电商卖家主要需要缴纳企业所得税和州属销售税。虽然一些州不征收企业所得税,但企业仍需关注总收入数额。

企业所得税

只要公司在美国开设店铺或有收付款等活动,均需申报企业所得税。即使今年无利润,也需进行0申报。

1)缴纳准则

-

美国的企业所得税是联邦+州,也就是需要缴纳两次,联邦是21%,州税率则因州而异,大致在0%-10%之间;

-

六个免税州:内达华州 NV、南达科他州 SD、德克萨斯州TX、华盛顿州WA、怀俄明州WY、俄亥俄州OH;

2)跨州企业所得税缴纳

-

是否有“经济联系”

首先,各州需确定企业是否与本州有足够的“经济联系”,以判断是否需缴纳企业所得税。。经济联系包括企业在该州的实质存在或经济活动。

-

确定总应税收入

此外,是否产生跨州企业所得税还需依据该州内产生的应税收入数额和具体规定来确定。

例如,在夏威夷,若企业总收入超过10万美金或订单数量达到200笔,则需在该州申报所得税。

州属消费税(Nexus)

无论公司注册于美国还是中国,只要在美国从事电子商务,就需为消费者代收销售税。美国销售税为州税,由州政府及其管辖下的地方政府联合征收,各州税率差异显著。

1)税率原则

美国有52个州(含特区),各州远程销售限额及缴纳远程销售税的时间不同。税率应用原则有两种:消费者收货地税率和卖家发货地税率。对于远程卖家,大部分州适用收货地原则。

但需注意,阿拉斯加、特拉华、蒙大拿、新罕布什尔和俄勒冈等五州无州级销售税,其中仅阿拉斯加允许地方征收销售税。

2)跨州消费税

跨州交易发生时,美国大多数州以消费者所在地来收取综合销售税。例如消费者位于华盛顿州,则收取华盛顿州的综合销售税。但加州、德州和亚利桑那州等则基于发货地执行销售税率。

面对美国税务体系的复杂性,中国跨境电商企业应如何应对?以下提供几点合规税务应对策略:

1.税务规划

提前进行税务规划,选择合适的州进行注册和运营,以利用税收优惠政策。

2.专业咨询

寻求专业税务咨询,确保合规并降低税务风险。

3.电子报税

利用电子报税系统简化流程,减少错误和延误。

4.关注延期政策

及时关注IRS延期政策,确保在规定时间内完成税务申报。

5.利用州级税收优惠

了解并利用各州税收优惠政策,如税收抵免、加速折旧和研发税收减免等。

美国税务体系的复杂性对中国跨境电商企业而言既是挑战也是机遇。通过合理的税务规划,不仅能够避免风险,还能帮助企业合规减少税负。

1.关税

当我们的产品到达售卖国,对售卖国来说,是属于进口,这里就需要向进口国海关申报,一般我们叫目的港清关。进口清关,首先离不了关税。

2.进口增值税

跨境电商交易中,增值税为价外税,由购买方承担。价外税是销售价格以外的税额。因此对于这一部分,企业需要注意不同市场的政策,及时合理调整货品价格。

3.销售流转税

销售流转税是指,以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税对象的一类税收。从计税原理上而言,流转税是商品生产和商品交换的产物。

4.所得税

企业税一般分为企业所得税和个人所得税。是根据企业实际经营的利润,乘以不同的所得税率,进行纳税。电商卖家需要根据不同的主体性质,如企业或个人,在目标国或本国应缴纳其所应对的所得税税率。

1.跨境电商综合税改革

税改革是指对跨境电商相关税收政策进行全面改革,调整税制、优化税负结构、规范纳税行为。

2.税收协定

税收协定是各国之间签订的,为避免双重征税、防止偷漏税而达成的一种税收协议,跨境电商企业可以通过合理运用税收协定,避免在多个国家和地区交纳重复税款。

3.互联网进口税收政策

互联网进口税收政策是指对跨境电商企业进行进口税收政策的规定,包括增值税、消费税、关税等方面的政策规定,以保障国家的税收利益。

4.退税政策

退税政策是指针对跨境电商出口贸易而设立的税收政策,通过退还部分或全部出口商品的增值税和消费税,降低企业负担,提高出口商品的竞争力。

与传统企业不同,跨境电商企业相对更加透明。一方面,电子商务公司的业绩可以在互联网电子商务平台上追溯。另一方面,电商的代收代付也在互联网电商平台上留下痕迹。因此,做到财税合规才是当代跨境电商企业的必然选择。

跨境电商税务不合规现象有哪些?主要包含以下方面:

1、收款不合规

2、付款不合规

3、国外资金回流国内不合规

4、物流、报关不合规

5、未合理缴纳员工个税和社保

6、未取得增值税进项发票

对跨境电商从业者来说,先赚他一个小目标无可厚非,生意本来就是逐利的,但跨境行业机遇与风险并存,从长期看来,合规才能让企业更好地发展。

1.资金流合规

2.物流合规

据《关于跨境电子商务综合试验区零售出口货物税收政策的通知》显示,对综试区电子商务出口企业出口未取得有效进货凭证的货物,同时符合下列条件的,试行增值税、消费税免税政策:

电子商务出口企业在综试区注册,并在注册地跨境电子商务线上综合服务平台登记出口日期、货物名称、计量单位、数量、单价、金额。

出口货物通过综试区所在地海关办理电子商务出口申报手续。出口货物不属于财政部和税务总局根据国务院决定明确取消出口退(免)税的货物。

当前,合规的物流模式主要有:一种是9610模式,俗称集货模式,采用清单核放,汇总申报;另一种是1210模式,俗称备货模式,采用保税电商模式。9710模式简称“跨境电商B2B直接出口”,适用于跨境电商B2B直接出口的货物。9810 简称“跨境电商出口海外仓”,适用于跨境电商出口海外仓的货物。1039模式简称:市场采购贸易方式等等。

3.税务合规

境内公司的税务,无票采购以及有票采购合规处理

香港税务,每年的审计以及境外投资备案

海外税务,VAT以及境外投资备案

4.账务合规

海外账务,VAT申报,以及境外投资备案,税收洼地,各国纳税申报。

在全球化的大潮中,跨境电商如雨后春笋般涌现,为企业和个人提供了前所未有的国际贸易机会。然而,随着业务的扩展,税务问题也逐渐浮出水面,成为跨境电商必须面对的挑战。跨境电商一定要确保税务合规才能更好的发展下去。